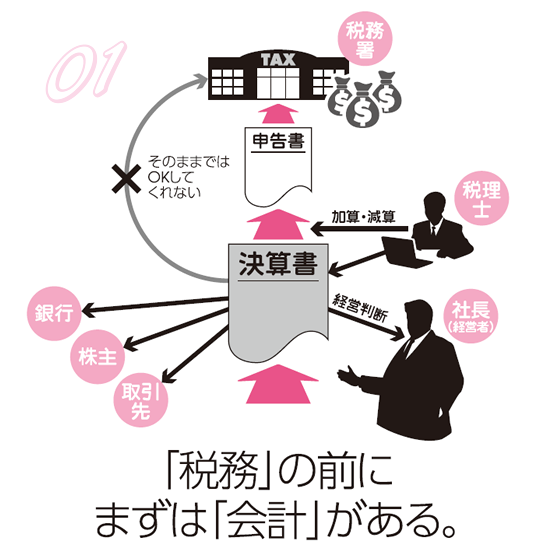

税務は会計のごく一部に過ぎません。税務申告はもちろん大切ですが、そのもととなる決算書が一番の肝なのだという意識を常に忘れてはなりません。 税務上OKか否かで処理を決めると、決算書にダマされてしまうリスクがあります。

税務署がOKしようがしまいが、本来は経営者が費用だと思ったものは「費用」ですし、 将来重くのしかかることが予測される負担は「負債」なのです。

まずもって、「費用」なのか「負債」なのかは税務署が決めることではなくて経営者が決めることというのが大原則です。

しかし、それぞれの会社が独自の判断で費用や負債を計上すると、どんどん納税額が減ってしまいます。そこで、社会的に見て公平性の見地から、特定の費用計上を禁止したり否認したりするのが税務署の役割です。

その基本を忘れず、会社にとって重要な負債は、税務署が認めようが認めまいがきっちりと決算に計上し、必要に応じて申告調整で対応するという柔軟な対応を心がけることが必要です。